Ar Fai 10, 2019, cynyddodd Gweinyddiaeth Trump yn swyddogol y tariff cosbol Adran 301 o 10 y cant ar fewnforion $200 biliwn o Tsieina i 25 y cant.Yn gynharach yn yr wythnos, trwy ei drydariad, bygythiodd yr Arlywydd Trump ymhellach osod y tariff cosbol ar yr holl fewnforion o Tsieina, gan gynnwys dillad a chynhyrchion defnyddwyr eraill.Mae'r rhyfel tariff cynyddol rhwng yr Unol Daleithiau a Tsieina wedi denu sylw newydd i'r rhagolygon o Tsieina fel cyrchfan cyrchu ar gyfer dillad.Mae hefyd yn peri pryder arbennig y bydd y tariffau cosbol yn arwain at godiad pris ym marchnad yr Unol Daleithiau, gan niweidio manwerthwyr ffasiwn a defnyddwyr.

Trwy ddefnyddio EDITED, offeryn data mawr ar gyfer y diwydiant ffasiwn, mae'r erthygl hon yn bwriadu archwilio sut mae manwerthwyr dillad yr Unol Daleithiau yn addasu eu strategaeth cyrchu ar gyfer “Made in China” mewn ymateb i'r rhyfel tariff.Yn benodol, yn seiliedig ar ddadansoddiad manwl o brisio amser real, rhestr eiddo a gwybodaeth amrywiaeth cynnyrch mwy na 90,000 o fanwerthwyr ffasiwn a'u 300,000,000 o eitemau dillad ar lefel uned cadw stoc (SKU), mae'r erthygl hon yn cynnig mwy o fewnwelediadau i'r hyn sydd yn digwydd ym marchnad adwerthu yr Unol Daleithiau y tu hwnt i'r hyn y gall ystadegau masnach lefel macro ei ddweud wrthym fel arfer.

Mae tri chanfyddiad i’w nodi:

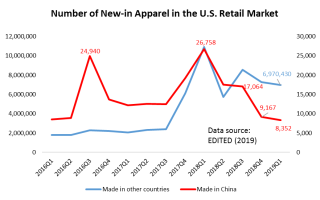

Yn gyntaf, mae brandiau a manwerthwyr ffasiwn yr Unol Daleithiau yn cyrchu llai o Tsieina, yn enwedig o ran maint.Mewn gwirionedd, ers i Weinyddiaeth Trump lansio ymchwiliad Adran 301 yn erbyn Tsieina yn ôl ym mis Awst 2017, roedd manwerthwyr dillad yr Unol Daleithiau wedi dechrau cynnwys llai o “Made in China” yn eu cynigion cynnyrch newydd.Yn nodedig, roedd nifer y SKUs dillad “Made in China” a lansiwyd yn ddiweddar i'r farchnad wedi gostwng yn sylweddol o 26,758 SKUs yn chwarter cyntaf 2018 i ddim ond 8,352 SKUs yn chwarter cyntaf 2019 (Ffigur uchod).Dros yr un cyfnod, mae cynigion cynnyrch newydd manwerthwyr dillad yr Unol Daleithiau a gafwyd o ranbarthau eraill y byd yn aros yn sefydlog.

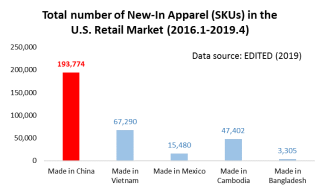

Serch hynny, yn gyson â'r ystadegau masnach lefel macro, Tsieina yw'r cyflenwr dillad sengl mwyaf i farchnad adwerthu'r UD o hyd.Er enghraifft, ar gyfer y SKUs dillad hynny a lansiwyd o'r newydd i farchnad adwerthu'r UD rhwng Ionawr 2016 ac Ebrill 2019 (y data mwyaf diweddar sydd ar gael), dim ond traean o'r “Made in China” oedd cyfanswm SKUs “Made in Vietnam”, gan awgrymu Capasiti cynhyrchu ac allforio heb ei ail Tsieina (hy, ehangder y cynhyrchion y gall Tsieina eu gwneud).

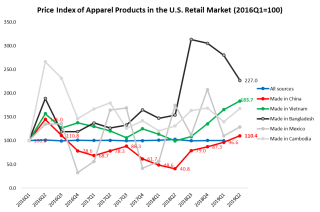

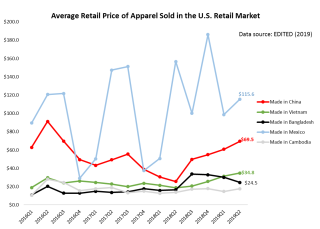

Yn ail, mae dillad “Made in China” yn dod yn ddrytach ym marchnad adwerthu'r UD, ond eto'n parhau i fod yn gystadleuol o ran prisiau yn gyffredinol.Er nad yw gweithred Adran 301 Gweinyddiaeth Trump wedi targedu cynhyrchion dillad yn uniongyrchol, mae'r pris manwerthu cyfartalog ar gyfer dillad o Tsieina yn y farchnad yn yr UD serch hynny wedi parhau i godi'n gyson ers ail chwarter 2018. Yn benodol, mae pris manwerthu cyfartalog dillad "Made". yn Tsieina” wedi cynyddu'n sylweddol o $25.7 yr uned yn ail chwarter 2018 i $69.5 yr uned ym mis Ebrill 2019. Fodd bynnag, mae'r canlyniad hefyd yn dangos bod pris manwerthu dillad “Made in China” yn dal yn is na chynhyrchion a gafwyd o ranbarthau eraill o'r byd.Yn nodedig, mae dillad “Gwnaed yn Fietnam” hefyd yn dod yn ddrytach ym marchnad adwerthu'r UD - arwydd wrth i fwy o gynhyrchiad symud o Tsieina i Fietnam, mae cynhyrchwyr dillad ac allforwyr yn Fietnam yn wynebu pwysau cost cynyddol.Mewn cymhariaeth, dros yr un cyfnod, arhosodd y newid pris “Made in Cambodia,” a “Made in Bangladesh” yn gymharol sefydlog.

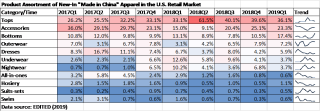

Yn drydydd, mae manwerthwyr ffasiwn yr Unol Daleithiau yn symud pa gynhyrchion dillad y maent yn eu cael o Tsieina.Fel y dangosir yn y tabl canlynol, mae manwerthwyr dillad yr Unol Daleithiau wedi bod yn cyrchu llai o eitemau ffasiwn sylfaenol gwerth ychwanegol is (fel topiau, a dillad isaf), ond categorïau dillad mwy soffistigedig a gwerth ychwanegol uwch (fel ffrogiau a dillad allanol) o Tsieina ers hynny. 2018. Mae'r canlyniad hwn hefyd yn adlewyrchu ymdrechion parhaus Tsieina yn y blynyddoedd diwethaf i uwchraddio ei sector gweithgynhyrchu dillad ac osgoi cystadlu ar bris yn unig.Gallai'r strwythur cynnyrch symudol hefyd fod yn ffactor a gyfrannodd at y pris manwerthu cyfartalog cynyddol o “Made in China” ym marchnad yr UD.

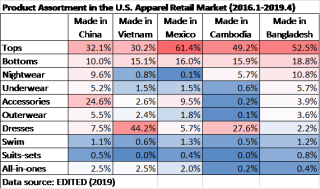

Ar y llaw arall, mae manwerthwyr yr Unol Daleithiau yn mabwysiadu strategaeth amrywiaeth cynnyrch gwahanol iawn ar gyfer dillad o Tsieina yn erbyn rhanbarthau eraill y byd.Yng nghysgod y rhyfel masnach, efallai y bydd manwerthwyr yr Unol Daleithiau yn symud archebion cyrchu o Tsieina yn gyflym i gyflenwyr eraill ar gyfer eitemau ffasiwn sylfaenol, megis topiau, gwaelodion a dillad isaf.Fodd bynnag, mae'n ymddangos bod llawer llai o gyrchfannau cyrchu amgen ar gyfer categorïau cynnyrch mwy soffistigedig, megis ategolion a dillad allanol.Rhywsut, yn eironig, gallai symud i ddod o hyd i gynhyrchion mwy soffistigedig a gwerth ychwanegol uwch o Tsieina wneud brandiau ffasiwn yr Unol Daleithiau a manwerthwyr hyd yn oed yn FWY agored i'r rhyfel tariff oherwydd bod llai o gyrchfannau cyrchu amgen.

I gloi, mae'r canlyniadau'n awgrymu y bydd Tsieina yn parhau i fod yn gyrchfan cyrchu hanfodol ar gyfer brandiau ffasiwn yr Unol Daleithiau a manwerthwyr yn y dyfodol agos, waeth beth fo senario rhyfel tariff yr Unol Daleithiau-Tsieina.Yn y cyfamser, dylem ddisgwyl i gwmnïau ffasiwn yr Unol Daleithiau barhau i addasu eu strategaeth gyrchu ar gyfer dillad "Made in China" mewn ymateb i'r cynnydd yn y rhyfel tariff.

Amser postio: Mehefin-14-2022